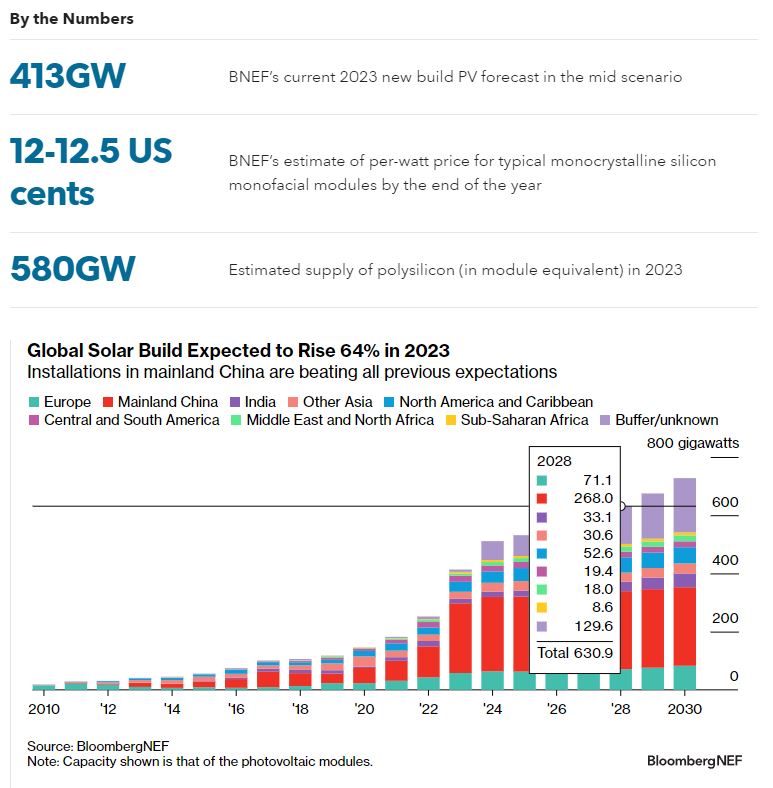

A medida que 2023 llega a su fin, la industria solar está instalando volúmenes récord en todo el mundo y vendiendo a precios récord. BloombergNEF ha aumentado una vez más su pronóstico de construcción para este año a 413 gigavatios, en gran parte debido a China continental, ya que hay algunas señales de que la construcción en algunos otros mercados es más débil de lo esperado. Esto podría reflejar una “resaca” de la demanda arrastrada hasta 2022 por la crisis energética.

Los volúmenes instalados en el mercado solar aumentaron aproximadamente un 64% entre 2022 y 2023, superando las estimaciones anteriores de BNEF. La mayor revisión al alza se produjo en China continental, que parece que construirá 240 gigavatios este año, pero ahora hay 33 mercados que instalan más de 1 GW cada año.

Sin embargo, la demanda está siendo eclipsada por el aumento de la capacidad de fabricación en toda la cadena de valor. La capacidad total de módulos de los fabricantes de nivel 1 es de 839 GW. La acumulación de inventarios es grave en Europa, donde algunos mercados residenciales están ligeramente más débiles que en 2022 debido a los precios más bajos de la electricidad.

Los precios de los módulos están en su nivel más bajo hasta ahora, alcanzando 0,128 dólares por vatio en la tercera semana de noviembre. No obstante, la mayoría de los fabricantes planean continuar la producción, impulsados por fuertes posiciones de efectivo, que les permiten jugar el juego de la gallina con sus competidores sobre quién sucumbirá a la presión y saldrá primero del mercado.

BNEF espera que los precios de los módulos caigan a 1 yuan/W o incluso menos para finales de año en China continental y entre 12 y 12,5 centavos de dólar por vatio en otros mercados sin barreras comerciales.

Fuente: El Periódico de la Energía

Agregar un comentario